輸出/原産国視点で紐解くトランプ関税対策

~日本から出荷している製品に中国の関税率が課される?

相互関税によって生まれる注意点とその対策~

トランプ関税対策を検討する上で、新たに導入された相互関税により、米国が適用する「原産国」の意味を正しく理解する重要性が増すと予想されます。輸出側で対策を検討する際の一助となるよう、本稿では、米国の「原産国」に関する基本的な事項を解説します。

なお、本稿での「原産国」は、日米貿易協定やUSMCAをはじめとした米国が締結している自由貿易協定には原則適用されない点をご理解の上、ご一読ください。

相互関税

相互関税による「貿易相手国」別追加関税率の設定

トランプ政権は、米国の貿易赤字の長期的な拡大により、製造業基盤の空洞化が進み、米国経済に悪影響をもたらしていることを大きく懸念しており、この問題の解決を目的として相互関税を導入。全貿易相手国に10%、さらに57か国には上乗せで国別に異なる追加関税を課すことを決定しました[1]。既に25%の追加関税が課せられている鉄鋼・アルミニウム・自動車・自動車部品等、一部の製品[2]を除いて、日本には24%の追加関税が課せられます。

【表1】主な貿易相手国の相互関税*の関税率 (2025年4月11日時点)

| 中国* | 145% | 韓国 | 25% |

| ベトナム | 46% | 日本 | 24% |

| 台湾 | 32% | マレーシア | 24% |

| インドネシア | 32% | EU | 20% |

| インド | 26% | フィリピン | 17% |

出典:「輸入規制:大規模かつ恒常的な米国物品貿易赤字に寄与する貿易慣行を是正するための相互関税の導入」(大統領令、2025年4月2日)の 附属書 I[3]及び「貿易相手国の報告と協 調を反映するための相互関税率の修正」(大統領令、2025年4月9日)を参照

*中国に対する違法薬物対策等関連の追加関税20%を相互関税に加算して表記[4]

中国については既に適用開始されています。日本を含む他の国々では相互関税の内の10%の関税率は既に適用開始されましたが、10%を超えた上乗せの関税率の適用開始は7月上旬からとなる予定です[5]。

相互関税への対応策としての原産国の重要性

関税額は、課税標準(課税価格(関税評価額ともいう。)又は数量)に関税率を乗じて決定され、関税率は、「輸入する貨物の種類」と「原産国」によって決定されます。

そのため、適用される関税率を考える上で「原産国」は重要な要素であり、輸入通関手続きにおいて1.1で述べた「貿易相手国」は、輸入者が申告する「原産国」から税関は判断しています。

日本よりも相互関税の関税率が高い国(中国、ベトナム、台湾、インド等)が輸入貨物の「原産国」とされた場合、関税率が上がります。逆に、日本よりも関税率の低い国が「原産国」(EU、フィリピン等)となれば、同一貨物であっても関税の支払い額は減少します。

したがって、現在、米国に輸入されている貨物が、米国の基準ではどの「原産国」となるかを適切に理解した上で、当該貨物の「原産国」が、日本より関税率が高い国の場合は、追加の関税額の負担が発生するため、これによるインパクトを吸収する方法を検討する必要があります。逆に、関税率が低い国を「原産国」とすると判明した場合には、適切な原産国の申請を米国で行うだけで、関税額を節減できることとなり、トランプ関税への有用な対応策ともなり得ます。

特に日本での生産に先立ち中国での生産工程が含まれている場合、米国側が日本を「原産国」と判断せず、高関税率の中国を「原産国」と認定するリスクがないかを慎重に確認する必要があるといえるでしょう。輸入通関時又は輸入通関後に、日本ではなく、中国が「原産国」であると判断された場合は想定よりも数倍の関税額の支払いとなります。

過去、実際に米国当局が「原産国」を、企業側が判断していた日本ではなく中国と結論付けたことで、日系企業が4500万ドルを米国政府に支払った事例も存在します[6]。

[1]The WHTE HOUSE “ Regulating Imports with a Reciprocal Tariff to Rectify Trade Practices that Contribute to Large and Persistent Annual United States Goods Trade Deficits” April2,2025

https://www.whitehouse.gov/presidential-actions/executive-orders

[2] ANNEX II of the above, available at: https://www.whitehouse.gov/wp-content/uploads/2025/04/Annex-II.pdf.

[3] ANNEX I of the above, available at:https://www.whitehouse.gov/wp-content/uploads/2025/04/Annex-I.pdf

[4] The WHTE HOUSE “Further Amendment to Duties Addressing the Synthetic Opioid Supply Chain in the People’s Republic of China,” accessed April 11, 2025 , https://www.whitehouse.gov/presidential-actions/2025/03/further-amendment-to-duties-addressing-the-synthetic-opioid-supply-chain-in-the-peoples-republic-of-china/

[5] The WHTE HOUSE “Modifying Reciprocal Tariff Rates to Reflect Trading Partner Retaliation and Alignment,” accessed April 11, 2025 , https://www.whitehouse.gov/presidential-actions/2025/04/modifying-reciprocal-tariff-rates-to-reflect-trading-partner-retaliation-and-alignment/.

[6] U.S. Department of Justice, “Japanese-Based Toyo Ink and Affiliates in New Jersey and Illinois Settle False Claims Allegation,” accessed April 7, 2025, https://www.justice.gov/archives/opa/pr/japanese-based-toyo-ink-and-affiliates-new-jersey-and-illinois-settle-false-claims-allegation#:~:text=The%20False%20Claims%20Act%20suit,Press%20Release%20Number:%2012-1504.

米国における「原産国」

米国への輸入通関手続きにおける「原産国」とその問題点

米国では、米国に輸入される外国製品に対して、製品に原産国を明記することが義務付けられていることから、輸入者は通関申告書類に、他の輸入関連情報とともに輸入品の「原産国」を記載する義務があります。[7] [8] [9]

この輸入通関時に申告すべき「原産国」の判断基準は、各輸入国側の国内法で定められており、米国の「原産国」は米国の国内法で規定されています。そのため、米国側の規定に基づいた「原産国」であるかを輸入者は確認して申告する必要があります。

しかし、これまで実務上は、輸入国側の国内法を確認して原産国を決定するというよりも、輸出者の自己判断に基づいて税関に対して輸入申告を行うという運用が基本的になされています。そのため、ほとんどの申告において、通関関係書類上の記載あるいは貨物の現物に記載された原産国が“正しい”原産国として扱われてきました。このように、輸出者が米国の「原産国」の意味を適切に理解した上で商業書類に記載しているケースはごくまれで、多くの場合、米国の「原産国」を正確に理解せずに記載されています。

[7] Section 304(a) of the Tariff Act of 1930, 19 U.S.C. §1304

every article of foreign origin (or its container, as provided in subsection (b) hereof) imported into the United States shall be marked…in such manner as to indicate to an ultimate purchaser in the United States the English name of the country of origin of the article.

[8] Section 134.11 of Title 19 of the Code of Federal Regulations (19 C.F.R. § 134.2)

…requires that every article of foreign origin (or its container) imported into the United States shall be marked in a conspicuous place as legibly, indelibly, and permanently as the nature of the article (or container) will permit, in such manner as to indicate to an ultimate purchaser in the United States the English name of the country of origin of the article, at the time of importation into the Customs territory of the United States. Containers of articles excepted from marking shall be marked with the name of the country of origin of the article unless the container is also excepted from marking.

[9]Section 304(a) of the Tariff Act of 1930, 19 U.S.C. §1202 General Note3

GENERAL STATISTICAL NOTES

- Statistical Requirements for Imported Goods.

- Persons making customs entry or withdrawal of goods imported into the customs territory of the United States shall complete the entry summary or withdrawal forms, as provided herein and in regulations issued pursuant to law, to provide for statistical purposes information as follows:

(vi) the country of origin of the goods expressed in terms of the designation therefor in Statistical Annex B of the tariff schedule;

「原産国」により変わる関税率

本来、WTOに加盟している国は、GATT(関税及び貿易に関する一般協定)1条で定められている「最恵国待遇」にもとづき、WTO加盟国又は地域から輸入される当該国又は地域の原産品に対しては、GATT協定で譲許した同率の税率(WTO協定税率)を適用する義務があります。

そのため、WTO原則のもとでは、経済連携協定・自由貿易協定(EPA/FTA)や、一般特恵関税制度(GSP)等WTOで例外規定として認められている制度を適用していない限り、原則、WTO加盟国から輸入されるWTO加盟国の原産品に対して譲許している製品と同種の製品に対しては、同じWTO協定税率が適用されることとなっています。

例えば米国に輸入される貨物が、HTSUS 8501.10.40に分類される電動モーターであれば、例外規定を適用しない限り日本、中国、EU等 WTO加盟国から輸入される同じ貨物に対しては同じ関税率4.4%が適用されます。

【表2】米国輸入品に対するWTO協定税率(2025年4月11日時点)

| 原産国 | 関税率 | ||

| 8501.10.40 | 電動モーター | 日本 | 4.4% |

| 8501.10.40 | 電動モーター | 中国 | 4.4% |

| 8501.10.40 | 電動モーター | EU | 4.4% |

出典:米国国際貿易委員会(USITC)の公式ウェブサイト(https://hts.usitc.gov/)に基づく(2025年4月11日時点のデータ)

したがって、輸入者は「原産国」を適切に判断し申告する義務はあるものの、WTO加盟国からの輸入貨物で、関税率表上同じ号に分類されWTO協定税率が適用される物品については、WTO加盟国以外の原産品でなければ同じ税率が適用されることから、関税率適用上の観点のみから言えば、厳密にWTO加盟国の物品であれば、いずれの国の原産品であるかに関しては、税関当局としても厳密に審査する必要性はさほど大きくないと言ってよかったと考えられます。

他方、前述のとおり、米国では、従来から輸入貨物に対する原産品表示義務を課しています。原産国の記載誤りは罰金の対象となり、当該貨物の関税評価額の10%が課される[10]等、厳しい原産国管理が求められています。こうした状況下にあったものの、EPA/FTA税率の適用に関する原産国に対する意識に比べ、より普遍的、一般的に適用される表示義務に関する「原産国」については、これまで関税額への直接の影響が小さいことから、適切に「原産国」を判断することへの認識は薄かったと言えます。

しかし、トランプ関税では、上記のWTO原則とは異なり、「原産国」の違いによって以下のように関税率が異なることとなるため、「原産国」の確認が厳格化されることが予想されます。

【表3】米国輸入品に対する追加関税を考慮した関税率**(2025年4月11日時点)

| 原産国 | 関税率 | ||

| 8501.10.40 | 直流モーター | 日本 | 28.4% |

| 8501.10.40 | 直流モーター | 中国** | 174.4%*** |

| 8501.10.40 | 直流モーター | EU | 24.4% |

**表1と表2の値を加算して算出

(ただし、2025年4月11日時点では、日本・EUについては相互関税の上乗せ分は適用開始されていない)

中国は1974年通商法301条に関する追加関税も課せられているため、当該追加関税率25%

(米国国際貿易委員会(USITC)の公式ウェブサイト(https://hts.usitc.gov/)に基づく(2025年4月11日時点のデータ))を加算。尚、通商法301条の追加関税は、貨物により関税率は異なる

*** WTO協定税率4.4%+通商法301条25%+違法薬物対策等関連20%+相互関税125%=174.4%

[10] Section 134.2 of Title 19 of the Code of Federal Regulations (19 C.F.R. § 134.2)

Articles not marked as required by this part shall be subject to additional duties of 10 percent of the final appraised value unless exported or destroyed under Customs supervision prior to liquidation of the entry, as provided in 19 U.S.C. 1304(f). The 10 percent additional duty is assessable for failure either to mark the article (or container) to indicate the English name of the country of origin of the article or to include words or symbols required to prevent deception or mistake.

米国の「原産国」の判断基準

米国の「原産国(country of origin)」とは、多くの製品[11]において「産品が実質的な変更(substantial transformation)を伴う製造、生産、栽培が行われた国」を指します[12] [13] [14]。(ただし、日米貿易協定やUSMCAをはじめとした米国が締結している自由貿易協定(FTA)はこの「実質的変更」とは異なり各協定に定められた原産地規則にもとづき原産国を判断する。)

実質的変更は、当該貨物が新たな名称、特性、及び用途を持つことになる変化があるかどうか等で判断されます[15]。

そのため、日本経由で米国へ出荷しただけでは、日本で「実質的変更」をもたらしたことにはなりません。

選別、包装、改装、仕分け、ラベルの貼り付けだけの作業等を日本で実施し、日本から米国に輸出していても、日本が当該貨物の原産国とは認められません。

では、生産であった場合でも、単純な組立、破砕、切断、塗装, 混合や単なる希釈などの場合はどうであろうか?これらの生産工程が実質的変更をもたらしたことになるかどうかは米国側の判断となります。

中国でコンポーネント(組み立てられる構成部品)を生産し、メキシコで最終組み立てをした直流モーターの事例[16]では、最終生産工程(組立て)が行われたメキシコではなく、コンポーネントが生産された中国が原産国であると結論づけられました。

以下の図のように、最終製品とコンポーネントでHSコードに変化はあるものの、メキシコでの組立ては、中国で生産されたコンポーネントを大幅に変更しておらず、新たな名称、特性、用途を持つ物品とはなっていないため、実質的変更をもたらしていないというのが、米国税関の判断根拠です。

輸入製品の最終の生産工程がどの国で行われたのかではなく、最終の生産行為が単純な組立てであるか、又は個々のコンポーネントの特性を失い、新しい製品の不可欠な部分となるような、より複雑な組立てであるかどうかなどが考慮されます。

加えて、異なる国・地域にわたって生産活動を行うケースでは、生産過程において製品に最も大きな変化を加えた場所が「原産国」として認定されますが、その判断には複数の要素が絡み、複雑なものとなっています。

要素として、以下のようなものが挙げられます[17]:

・製造・組立工程の複雑さ

・製造・組立工程を実施する上で必要とされる労働時間や技術者に要求される技術レベル

・製造・組立する上で複雑さ又は専用の設備器具を使用しているかどうか

・製造・組立を完成する上での工程数

・製造・組立で使用される労務費・材料費

・製造・組立工程を経て個々の構成品の特性が失われるか、製造・組立前の状態で

個々の構成品が機能するかどうか

・最終製品への製造・組立ての結果その産品のHSコードが、製造・組立てに

使用するために輸入した材料のHSコードが異なることとなるかどうか

したがって、実質的変更の判断はケースバイケースでの判断となる要素を含み[18]、複数の国にまたがり複雑な生産工程を実施しているほどその傾向が強まると考えられます。

[11]上述以外に, 繊維・繊維製品やUSMACAにもとづく原産国判断基準等がある。Part 102 of the CBP Regulations, 19 C.F.R

[12] Section 304(a) of the Tariff Act of 1930, 19 U.S.C. §1304

…every article of foreign origin (or its container, as provided in subsection (b) hereof) imported into the United States shall be marked…in such manner as to indicate to an ultimate purchaser in the United States the English name of the country of origin of the article.

[13] Section 134.1(b) of the CBP Regulations, 19 C.F.R

“Country of origin” means the country of manufacture, production, or growth of any article of foreign origin entering the United States.

Further work or material added to an article in another country must effect a substantial transformation in order to render such other country the “country of origin” within the meaning of this part;

[14] Section 134.35 of the CBP Regulations, 19 C.F.R

An article used in the United States in manufacture which results in an article having a name, character, or use differing from that of the imported article, will be within the principle of the decision in the case of United States v. Gibson-Thomsen Co., Inc., 27 C.C.P.A. 267 (C.A.D. 98). Under this principle, the manufacturer or processor in the United States who converts or combines the imported article into the different article will be considered the “ultimate purchaser” of the imported article within the contemplation of section 304(a), Tariff Act of 1930, as amended (19 U.S.C. 1304(a)), and the article shall be excepted from marking. The outermost containers of the imported articles shall be marked in accord with this part.

[15] Best Foods (Formerly Known as CPC International, Inc.) v. United States, No. 98-1735, p.2 (U.S. Supreme Court, July 1999).

[16] U.S. Customs Ruling, HQ H305370: Reconsideration of HQ H301619.

[17]John F. McKenzie, *Section 301 Duty Mitigation Strategies*, Baker McKenzie, p. 7

[18] Best Foods v. United States, No. 98-1735, p.9

対応策

短期的対応策

短期的な対策としては、まず、社内での「原産国」をどのように判断し、輸入者へ連絡しているかについて確認することとなります。日本で生産行為を伴わない貨物について日本を「原産国」として処理していないか確認し、必要に応じて修正のための手続きを行います。

また、生産において「実質的変更」に該当するかどうかの判断が難しい場合は、専門家も交えた検討や米国への事前教示手続きを行うことが必要です。

確実に「原産国」を判断するために、事前教示制度を活用することは大変有効な手段です。そのため、判断が難しい場合は、事前教示制度の活用を強く推奨します。

長期的対応策

長期的な対策として生産拠点の移転を検討することは、関税削減という視点だけで考えた場合は有用な選択肢となり得ます。

ただし、トランプ関税は根拠法が異なるいくつかの関税措置が同時にとられているため、製品や国によって関税の格差が生じるかどうかは異なる点に注意が必要です。相互関税であれば、10%は世界共通で課せられていますが上乗せの関税率は国により異なります。既に25%の追加関税が課せられている鉄鋼・アルミニウム・自動車・自動車部品については、国別の格差はありません。その他、不法移民や違法薬物対策等に関連して中国・カナダ・メキシコには別途追加関税が課せられています。さらに中国は、トランプ1.0の時から通商法301条での追加関税が製品別に課せられています。また、相互関税の10%を超えた上乗せ分は、今後トランプ政権と各国での交渉が進むことにより関税率が変わっていくことが予想されます。加えて、相互関税について例外措置の製品も明確化されていくため[19]、常に情報をアップデートしながら判断する必要があります。

概して、生産拠点が中国にある場合は、非常に高い関税が課せられることになるので、他国への移管は関税コストを抑えることにつながります。また、カナダ・メキシコにはUSMCAの下での例外措置が設けられているので、その活用の余地があります。米国国内への生産拠点の移管は、米国で生産した製品には関税の負担はないが、材料の輸入に係る関税コストを考慮する必要があります。

従来から、トランプ関税対策として、物流拠点の変更を前提とした関税削減効果額の試算について相談を受けることがあります、物流拠点を変更しても「原産国」は変わらない点には注意が必要です。

さらに、上述のとおり軽微な生産では「原産国」として認められない可能性がります。そのため、生産拠点の変更を決定する前に、その生産行為が「実質的変更」として認められるかを適切に判断し、その上で、生産拠点による関税削減額の変化を試算し、決定する必要があります。

生産拠点の変更は重要な事業戦略の一環であることから、どの生産行為が「実質的変更」として認められるかについては、専門家への相談及び事前教示制度の活用を強く推奨します。

[19] The WHTE HOUSE “Clarification of Exceptions Under Executive Order 14257 of April 2, 2025, as Amended,” accessed April 14, 2025、https://www.whitehouse.gov/presidential-actions/2025/04/clarification-of-exceptions-under-executive-order-14257-of-april-2-2025-as-amended/

米国事前教示制度

事前教示制度とは、輸入者やその他の関係者が、輸入前に輸入貨物に関する法令解釈等について、税関に照会できる制度です。文書で照会を行い、税関から文書により回答を受けることができます。

この制度を活用することで、米国税関の判断結果を事前に確認することが可能です。輸入者だけでなく、輸出者からも申請が可能であり、オンラインで申請することもできます。

オンラインでの事前教示の申請の各画面は以下のとおりです。

https://erulings.cbpov/s

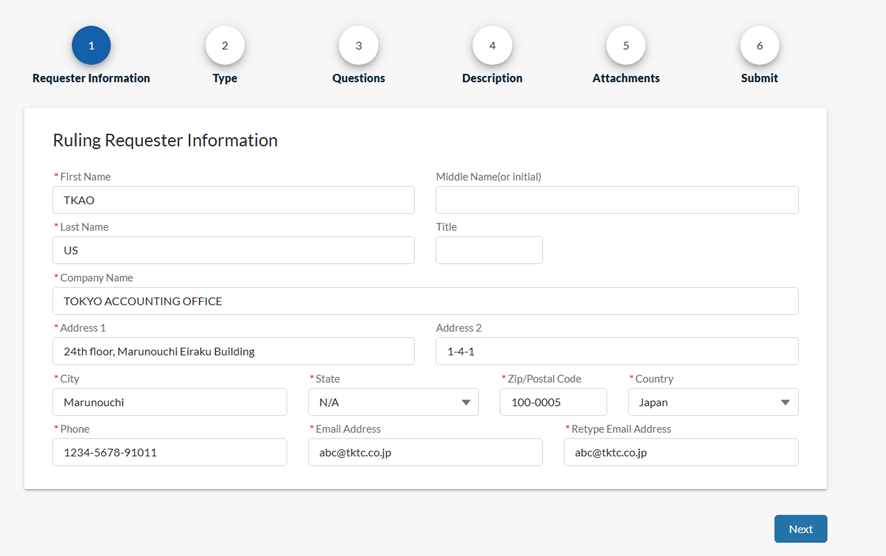

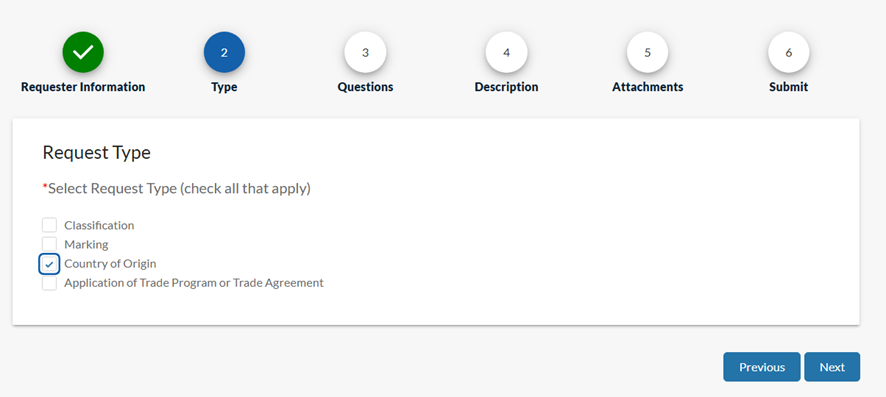

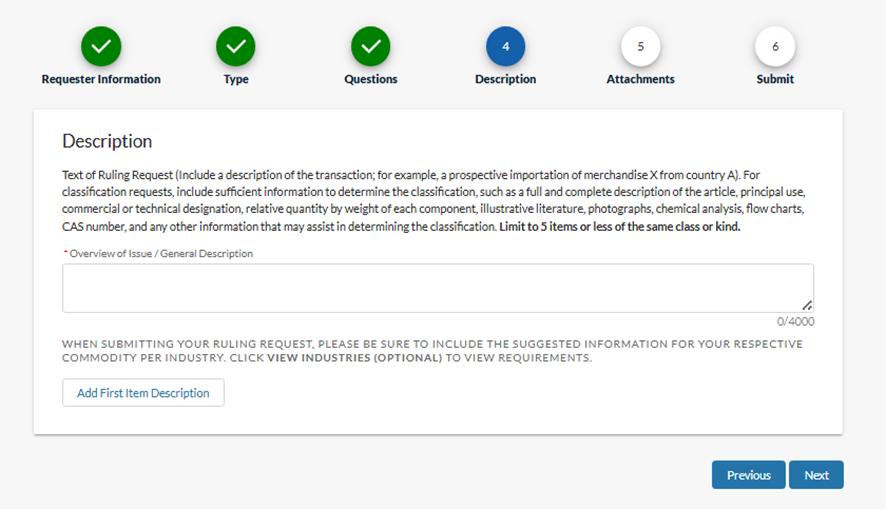

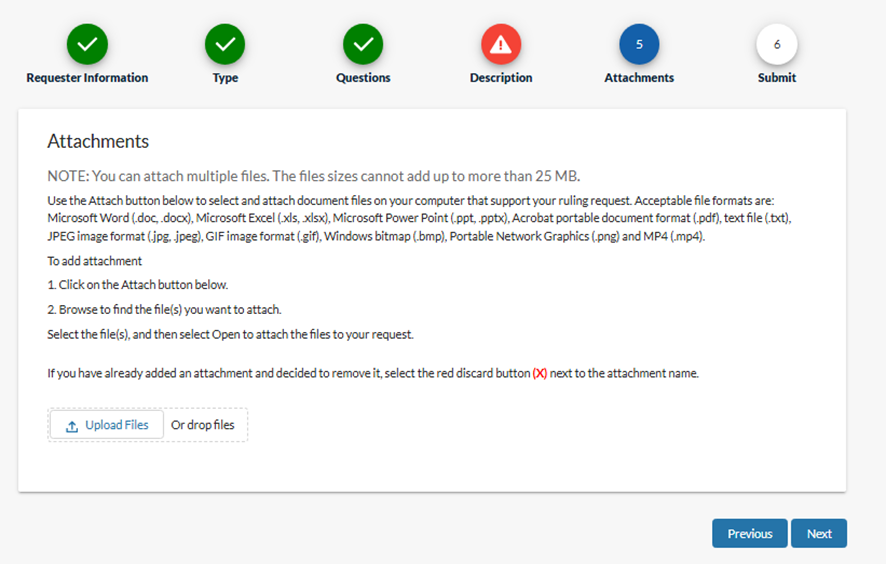

①依頼者情報の入力

②事前教示の種類を選択(原産国については、「Country of Origin」を選択)

③質問への回答

④製品内容に関する説明

製品内容とともに、各原材料が製造又は調達された国やそれぞれの生産工程が行われた国を説明

⑤添付ファイル

関連情報を添付

出典:U.S. Customs and Border Protection, Customs Rulings Online Search System (CROSS)のウェブサイト(https://erulings.cbpov/s/ )(2025年4月10日時点のデータ)

まとめ

輸出者側が米国へ輸出する際にインボイス等の商業書類に正しい「原産国」を記載するためには、米国側の国内法に従った「原産国」を確認して記載する必要がありますが、現状、日本企業の多くは、米国の法律で定められた基準を十分に把握した上で「原産国」を判断している日本企業は限られています。

中国で「実質的変更」を伴う生産を行い、日本を経由だけして米国に輸出している製品にも関わらず日本を「原産国」として米国で輸入申告しているケースも存在しているほか、「実質的変更」を満たさないラベル貼り等の軽微な工程を追加したことで、日本を「原産国」であると誤解している企業もあるように思われます。

そのため、今後、米国税関での輸入時の「原産国」の確認が厳格化することで、調査の結果、日本を「原産国」として申告していたが修正が必要となる場面に直面する企業が増えるのではないかと予想されます。

特に日本での生産に先立ち中国での生産工程が含まれている場合、米国当局が日本を「原産国」と認定せず、高関税率の中国を「原産国」と判断するリスクがないかを慎重に確認する必要があると言えるでしょう。輸入通関時又は輸入通関後に、日本ではなく、中国が「原産国」と判断された場合は想定よりも数倍の関税額の支払いとなります。

ただし、米国の定める「原産国」を判断する際に、生産行為が「実質的変更」に該当するかどうかを判断することが難しい場合もあるため、そのような場合には、専門家の助言を交えた検討を行い、米国税関への事前教示手続きを活用することを強く推奨します。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。

記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2025 東京共同会計事務所 無断複製・転載を禁じます。

-

江良 泉

東京共同会計事務所トレード・コンプライアンス部

株式会社東京共同トレード・コンプライアンス

公認会計士

国際税務サービスの一つとして、グローバル・サプライ・チェーン・マネジメント(GSCM)サービスを提供している。

その中でも、EPAを活用した関税コストの削減に係るコンサルティングを得意としており、EPA活用のための社内体制構築支援や、EPAの利用度診断、各国の関税及びその他間接税の調査、EPAを利用し関税削減を達成した場合のコストシミュレーション等、EPAに関する幅広い経験を有している。