不動産STOにおける令和7年度税制改正の影響と背景

2024年12月20日、与党より令和7年度の税制改正大綱が公表されました。この中で世間一般にはあまり話題になっていませんが、セキュリティ・トークンを取り扱う関係者にとっては非常に注目されている改正が織り込まれていましたので、改正に至った背景を含めて解説します。

不動産STOのおさらい

セキュリティ・トークン(以下「ST」)とは、株券や企業が発行する社債券など有価証券の権利移転を、ブロックチェーン技術などを使って管理し、オンラインで取引を完結できるようにした「デジタル証券」のことです。そして不動産STOは、不動産ファンドの投資持分をSTとして発行し、ブロックチェーン上で自由に売買できるように目指した新しい資金調達方法です。

不動産STOについては過去のコラム記事にて事例と合わせて解説しておりますので、ご興味のある方は以下の記事をご覧ください。

近年における不動産STの状況

2021年8月に国内初の公募の不動産STとして発行された「ケネディクス・リアルティ・トークン渋谷神南」も2024年8月1日付で不動産信託受益権の譲渡が完了し、こちらも国内初となる公募の不動産STの償還が行われます。この初号案件が発行されてから3年が経過しましたが、不動産STは急速に拡がっており、2024年12月現在で35件以上のSTが発行されています。対象となる裏付資産もレジデンスや物流施設、ホテルなどに加えてオフィスやアウトレットモール、賃貸戸建にまで多様化しています。

また、これまで発行された公募STの多くは国内の賃貸不動産を対象資産としたものであるため、対象資産のさらなる拡がりを検討すべく、Progmat, Inc.を中心として金融機関や証券会社、法律事務所等と共に様々なワーキンググループが設置され、東京共同会計事務所もその一員として参加しております。

(※出典:東京共同会計事務所「東京共同会計事務所はProgmat, Inc.主催の「デジタルアセット共創コンソーシアム」において新設された「信託会計ルールワーキング・グループ」に参加いたします。 | ニュース/セミナー一覧 | 東京共同会計事務所」)

税制上の課題

順調な拡がりを見せている不動産STですが、これまで税制上の課題もありました。

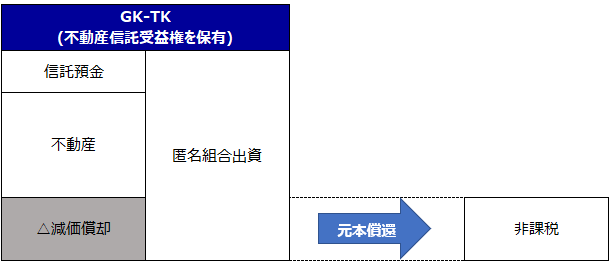

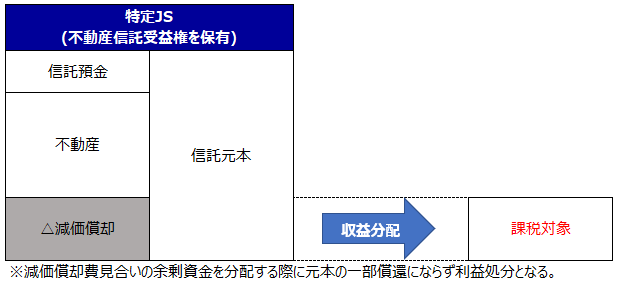

公募の不動産STのビークル(器)としては特定受益証券発行信託(以下「特定JS」)を利用することが一般的ですが、この特定JSの財務諸表作成において参照すべき「受益証券発行信託計算規則」が制定されたのは平成19年(2007年)となります。つまり、特定JSは不動産STのために新たにつくられたビークルではなく、既存ビークルの中で最も法務面や税務面で優位性が高いものとして選ばれたのですが、受益証券発行信託計算規則には信託受益権の元本部分を期中に一部払い戻しできる規定がないことから、投資家に分配するためには利益処分として行うほかないと整理されていました。一般的な匿名組合スキームの場合、対象資産となる不動産の減価償却費相当額については資金の流出を伴わない費用であることから、滞留した資金について匿名組合出資元本の払い戻しとして課税されることなく投資家へ分配できますが、特定JSの場合はこの元本相当額の払い戻し(利益超過配当)も利益処分として課税の対象となっています。

税制改正の内容、今後の課題

今般の税制改正大綱において、この利益超過配当部分について課税の対象とせず元本の払い戻しとして処理できるよう、受益証券発行信託計算規則の改正と併せて税務上の取扱いも整理されることが予定されています。投資家にとっては、元本の払い戻し部分と利益配当部分が明確化され、その課税関係が明らかになると共に、元本の払い戻し部分は課税対象外のため、STの二次流通の観点からもメリットが大きいと考えられます。

一方、当該税制改正は金融商品取引業者のシステム改修対応を要する可能性があり、信託計算期末から財務諸表作成を経て分配金額確定までの決算スケジュールも見直す必要があることから実務に与える影響も大きく、より良い商品設計にするために関係各社と改めて検討することとなりそうです。

なお、日本STO協会等から出されている電子記録移転権利(ST化された匿名組合出資など)に関する税制改正要望については税制改正大綱への記載がないため、引き続き配当や利益の分配金等は原則雑所得として課税されることとなり、特定JSのように申告分離課税や申告不要制度(源泉徴収のみ課税)を選択することができません。

2024年夏に、日本で初めて映画を投資対象としたSTが組成されたように、匿名組合を利用したSTは対象アセットの柔軟性に強みがあることから、今後税制面の課題が解決されるのが期待されています。

まとめ

今後、特定JSについては税制改正により不動産ST設立の増加を見込み、匿名組合については、その柔軟性から対象のアセットが拡大することが予想され、2025年以降も投資対象としてSTは注目を集めそうです。

併せて、税制改正大綱自体には明記されていないものの、信託協会から出されている税制改正要望には、特定JSの要件に関連して留保金の取扱いにも触れていることから、改正後の受益証券発行信託計算規則及び改正法案がどのような記載ぶりとなるか、引き続き注視する必要があります。

東京共同会計事務所はこれまで多くの不動産STOでファンドの期中管理業務や会計・税務意見書作成、有価証券届出書や価格証明に関するAUP業務など、幅広くサポートさせて頂いておりますので、不動産STOに興味がある方はお気軽にお問い合わせください。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。

記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2024 東京共同会計事務所 無断複製・転載を禁じます。

-

新海 大輔

東京共同会計事務所 フィナンシャル・ソリューション部

税理士2010年より証券化に関する会計・税務業務に従事。また、大手税理士法人で金融機関を中心に税務業務などに従事した経験をもち、昨今では数多くのSTOに関する期中管理やアドバイザリー業務に携わっている。