ベトナム進出の際の基本的な現地税制のポイント

ベトナムは近年、アジアの中でも魅力的な投資先として認知されつつあります。2023年10月時点でのベトナム国内の日本企業の数は2,394企業、加えてベトナムに在留している日本人は18,949人であり、在留している日本人の数がアジアの国の中で7番目となっています。

また、日本からベトナムへの投資は投資件数及び金額共に増加傾向にあります。ベトナム政府と日本政府は両国の関係を2023年に「包括的戦略的パートナーシップ」に格上げし、これによって両国政府による緊密な連携を維持しています。更に、日本企業が海外で事業拡大を図る国・地域としてベトナムは6年連続2位(JETROの調査結果)に選ばれていることから、今後もベトナムは日本にとって重要な投資・進出先の1つとして存在感を強めていくと考えられます。

今後、ベトナムを投資・進出先として考える際に、その選定プロセスや判断において重要となるのは、ベトナム国内の現地の税制を理解していることです。本稿ではベトナム税制の基礎的な知識及びいくつかの進出形態に関する税務上の重要なポイントについて解説しております。ベトナムへの進出を検討している企業担当者の方の参考になれば幸いです。

ベトナム税制の概要

ベトナムで事業活動等を行う場合、現地での納税義務が発生します。ベトナムで所得を受ける対象(例えば現地法人、個人)、所得の種類等により、適用される税目が異なります。

ベトナムでは日本と同様に「法人税」「個人所得税」「付加価値税(日本の消費税)」「関税」が主な税目として挙げられており、その他、「特別消費税」「環境保護税」等も存在しています。また、外国企業・個人に関わる税金としては「外国契約者税」が広く知られています。

ベトナムの税務機関の組織編成としては、財務省に所属している「税務総局 – General Department of Taxation」(日本の国税庁に該当)の下に(この記事を発行する時点で)ベトナム全国63の省・市の税務局 (Provincial Tax Department)が紐づいており、更にその下に全国で415のTax Officeが存在しています。また、日本と異なりベトナムには地方税が存在せず、全てが国税となるという違いがあります。

ベトナムにおける課税関係を整理する際は、ベトナムの国内法を確認すると同時に、ベトナムが締結している租税条約や自由貿易協定(FTA)・経済連携協定(EPA)(以下、併せて「FTA/EPA」という。)を確認する必要があります。

例えば、ベトナムが締結している租税条約やFTA/EPAの定めている措置国内法より優遇される可能性がある場合、当該租税条約又はFTA/EPAの条件を満たす限りにおいて、現地で所定の手続きを経ることで、それらの優遇措置を受けることが可能となります。一方、ベトナムの国内法が、ベトナムが締結している租税条約やFTA/EPAより、ベトナムの国内法を適用した方が優遇される可能性がある場合には、ベトナムの国内法に従って優遇措置を受けることが可能となります。

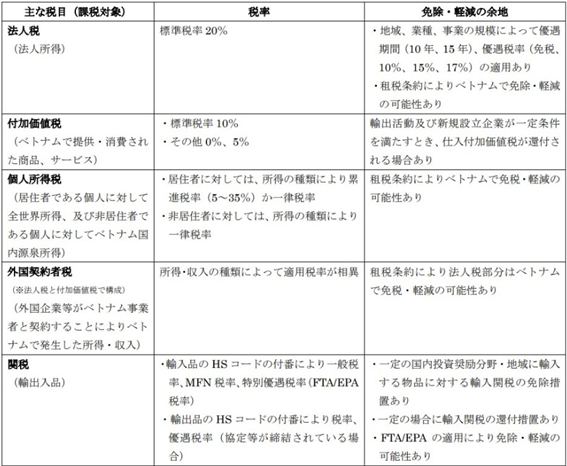

ベトナム税制の全体図

本章ではベトナムの主要な税目とその税率や免除・軽減措置についてまとめています。

ベトナムの税目について検討する際は、その税目の適用範囲(例えば、当該税目の適用対象となるなら、どの税率で適用されるか)と、どのような減免措置等がベトナムの国内法及びベトナムが締結している条約等に設けられているのかを確認し、加えて、実際にそれらを適用可能か確認する必要があります。

減免に関する確認項目について、例えば、法人税と個人所得税が適用される場合、ベトナムの国内法である法人税法・個人所得税法に加えて、租税条約も併せて確認する必要があります。

同様に、関税についてもベトナムの国内法だけでなく、FTA/EPA等を確認する必要があります。ベトナム政府が積極的にFTA/EPA等の交渉を行っており、ベトナム現地での関税の軽減がなされているからです。また、より広くグローバルサプライチェーンの観点から考えると、外国(例えば日本)からベトナムに輸入された原材料を加工し、その製品を更に第三国へ輸出する場合に、ベトナムが締結しているFTA/EPAで定めている措置(累積規定)を適用することによって、第三国で関税が軽減される可能性があります。関税軽減の可能性があるかどうかは、グローバルサプライチェーンのプランニング過程における重要な参考情報といえるため、事前に把握しておくことをおすすめします。

※引用:Digima~出島~「ベトナム進出企業必見!ベトナム税制度の基礎知識」

より具体的にベトナムの税制をイメージできるように、次章ではベトナムへの一般的な進出形態(例えば、ベトナム子会社、ベトナム駐在員事務所、ベトナムでの商品販売を検討するケース)を想定しながら、それぞれの進出形態における主な税務上の留意点について解説します。

ベトナム子会社に関わる現地の税務上の留意点

まず、ベトナムでの子会社設立による進出のケースを想定し、設立時と設立後を分けて税務上の留意点を整理します。

子会社設立後に税務上のリスクを抱えていることが判明した場合、そこから運用を変更するには多くの費用と労力がかかります。事前に税務上のリスクを把握し、適切な対策を施すことが重要です。

子会社の設立時の税務上の留意点

・法人税

法人税においては、子会社を設立する際に発生した費用の取扱いに留意が必要です。

日本の親会社が海外の子会社の設立前に発生した設立費用を立て替え、設立後に子会社に請求するようなケースにおいて、十分な証拠資料を具備しておかなければ、子会社側で当該費用を損金算入できなくなるリスクが存在しますので注意が必要です。

・付加価値税

付加価値税においても、法人税と同様のリスクが存在します。

設立前に子会社に対して発生した費用に係る付加価値税について、仕入付加価値税として控除できるために適切なインボイスを入手できているか等の税法上の要件を確認しておくことが重要です。

・外国契約者税

外国契約者税においても、子会社設立の際に日本の親会社が立て替えた費用が問題になるケースがあります。当該立替金を子会社に請求する際、日本の親会社からのサービスの対価だと税務当局に判断されれば、外国契約者税が課税されるリスクの可能性があります。

このリスクを軽減するために、当該取引がサービス提供の対価でないことを証明しうる取引内容の明細や、親子会社間の費用精算の方法等を記載した証拠書類を具備しておくことが必要です。

・個人所得税

個人所得税の観点からは、日本の親会社の従業員による子会社設立のためのベトナムへの出張に注意が必要です。当該出張がたとえ1日でもベトナム個人所得税上、ベトナムで業務を行うことにより発生する所得に対して一律20%の税率で個人所得税が課されます。ただし、例えば、当該出張は暦年で183日を超えず、かつ日越租税条約の「短期滞在者免税」の条件を満たせば、現地での所定手続きをしたうえで、ベトナム国内での個人所得税を免税される可能性があります。

子会社の設立後の税務上の留意点

・法人税

法人税については、以下の3つのポイントに留意します。

① 法人税の減免制度の適用

基本的に、子会社は自ら優遇措置の適用が可能かを確認し、申告するという仕組みになっているため、事前に適用条件を十分に確認しておくことが重要です。

② グローバルミニマム課税制度の適用可能性

グローバルミニマム課税制度とは2024年1月から施行された新しい制度です。

ベトナム子会社が適用対象となる場合、ベトナムにおける実行税率が15%未満であれば、本制度のうち、ベトナムの事業から獲得した対象利益に対して税負担が15%に達するまで、ベトナムで追加で課税されることとなりますので、ご留意ください。

③ 移転価格の観点

ベトナム子会社の活動において、日本の親会社から原材料を輸入したり、日本の親会社に使用料、親子ローンの利子、管理費等を支払ったりすることが想定されます。これらの取引についてはベトナム現地の移転価格税制の対象になるので、移転価格税制に関連した申告書の提出又は文書の準備等について確認する必要があります。

なお、東京共同会計事務所では日本の親会社の立場から日本の移転価格税制に関する解説コラムを多数掲載していますので、ぜひ本記事と合わせてお読みください。

関連記事:TKAO JOURNAL 国際税務・国際ビジネスコラム一覧

・付加価値税

ベトナムに子会社が新規設立され、かつ操業前の段階にあって付加価値税控除方式を採用し、操業前の段階まで仕入付加価値税の累計額が3億ベトナムドンを超える場合には、付加価値税還付の可能性があります。

また、子会社が輸出活動を行っている場合、その輸出活動に関わる仕入付加価値税額が3億ベトナムドンを超えれば、その仕入付加価値税を輸出売上の10%までに還付可能との規定が存在します。ただし、近年、還付規定が徐々に厳しくなり、加えて仕入付加価値税の控除条件に関して税務調査で厳しく確認されるため、証拠資料等の適用条件を十分に確認したうえで対応することが重要です。

・外国契約者税

日本の親会社が子会社に対して親子ローンや商標権等を提供したり、あるいは機械・設備を子会社に引き渡したりする際に、据付や輸送等のサービスを提供する場合、日本の親会社に対して外国契約者税が課せられる場合があります。

ベトナムの国内法に基づき、純粋な商品の供給の場合は免税対象となります。また、機械・設備の供給に伴って付随サービスをベトナム国内で提供する際、その取引内容・契約の記載方法により対象となる機械・設備の代金とサービス対価に対して異なる税率が適用される場合があるため、税額の削減効果を考えると、取引の内容及び契約の記載方法等を確認しておくことが大切です。

・個人所得税

子会社が工場等を持つ場合、例えば現地で機械・設備の据付、試運転、技術指導を行うといった理由で、ベトナムへ出張するケースもあると思われます。このような短期出張者は、日越租税条約の「短期滞在者免税」という規定の条件を満たす限りは、ベトナム国内で免税される可能性があります。適用条件を把握したうえで、事実確認、出張期間等の調整を検討すること大切です。

一方、日本の親会社からの出向者(長期滞在者)の場合、ベトナムで複数の手当(住宅手当、子供の教育費、赴任時引越費用、帰国費用等)は個人所得税において、原則として非課税となります。ただし、非課税項目として認められるための要件をよく確認し、証拠資料等を事前に準備することを推奨します。

・関税

子会社の設立後、その事業運営にあたってベトナム国外から機械、設備、原材料等をベトナム国内に輸入する場合、原則として関税の課税対象となります。ただし、ベトナムの国内法やFTA/EPAの適用による減免が受けられる可能性がありますので、事前に確認することを推奨します。

例えば、ベトナム国内の税法に基づき、当該機械・設備が特定のプロジェクトの用に供される目的で輸入がなされた場合、関税が免除される可能性があります。もし、その機械・設備がベトナム国内の税法の免除条件を満たさないとしても、FTA/EPAによる減免措置があるか、その適用が可能か、といった確認が必要となります。

※出典:東京共同会計事務所「【Vietnam Newsletter】ベトナム駐在員事務所と子会社に関する税務上のポイント/「寄稿」ベトナムで就労する外国労働者等に関する議定の改正 /「寄稿」ベトナ投資機会の開拓:ベトナムの医療ツーリズム市場の優れた潜在性」

※出典:東京共同会計事務所「【Vietnam Newsletter】ベトナム駐在員事務所と子会社に関する税務上のポイント(後半)/ベトナムの新不動産事業法の成立/ベトナム人事のなぜ?シリーズ:なぜ仕事のアウトプットが高くないのか?」

ベトナム駐在員事務所に関わる現地の税務上の留意点

次に、ベトナムへの進出形態として日本企業がベトナムで駐在員事務所を開設する場合について、税務上の留意点を解説します。

駐在員事務所は、子会社と異なり、「連絡」、「本社への情報の提供」、「市場調査」等の活動内容が限定された事務所のことを指します。通常の取扱いでは、駐在員事務は現地での法人税の申告・納税が不要で、主に駐在員の個人所得税のみを検討することとなります。

駐在員事務所に関わる税務上の留意点

駐在員事務所に係る税務上の留意点は、個人所得税と駐在員事務所が恒久的施設[1](以下「PE」という。)としてみなされることによる外国契約者税のリスクが挙げられます。

・個人所得税

個人所得税は、ベトナムへの出張者、又は駐在員事務所の長期滞在者(出向者)に適用されます。実務上、課税関係の判断ではベトナム国内の個人所得税法及び租税条約を確認することとなります。個人所得税に関わる論点は「子会社の設立後の税務上の留意点」の「個人所得税」のパートをご参照ください。

・外国契約者税

駐在員事務所は、事業活動を行わないことが前提ですが、例えば、ベトナム現地企業との交渉等に関与することでそのベトナム現地企業と日本企業の契約締結に寄与していると判断される場合、当該駐在員事務所が日本企業のPEとしてみなされる可能性があります。そして、日本企業はベトナムでPEがあるとみなされた場合、日越租税条約が定める事業所得の免税規定を適用できなくなり、結果として、ベトナム国内の税法が適用され、その日本企業の当該駐在員事務所を通じたサービス等の提供に対して、外国契約者税を課せられる可能性があります。

※出典:東京共同会計事務所「【Vietnam Newsletter】ベトナム駐在員事務所と子会社に関する税務上のポイント/「寄稿」ベトナムで就労する外国労働者等に関する議定の改正 /「寄稿」ベトナ投資機会の開拓:ベトナムの医療ツーリズム市場の優れた潜在性」

[1] 「恒久的施設」とは、事業を行う一定の場所であって企業がその事業の全部又は一部を行っている場所をいう。

ベトナム現地で商品を販売する場合の税務上の留意点

近年、ベトナムは生産拠点としてだけではなく、消費地としても注目されています。

ここでは、日本企業のベトナムへの新しい進出形態として日本企業が現地の販売代理店を活用し、現地で自社製品を販売するというケースを想定しながら、ベトナムでどのような税務上の留意点があるのかを解説します。

販売代理店による製品の輸入、倉庫への保管時

販売代理店が、日本企業から商品を輸入する際に課せられるのが「輸入関税」と「輸入付加価値税」です。本章では、この手続きと支払いは現地の販売代理店が行うことを想定しています。

輸入関税については、FTA/EPA等により減免される可能性がありますが、その場合は原産地証明書など、減免を受けるために必要な証拠書類を具備しておくことが大切です。また、保税倉庫に保管することが認められる場合には、その保管中は一時的に輸入関税と輸入付加価値税の徴収は停止されるので、キャッシュフローの最適化を考えると、必要に応じてこの方法の活用を検討するとよいでしょう(保税倉庫の利用条件等を確認が必要です。)。

製品の販売時と販売代理コミッションの発生時

製品の販売時には、ベトナム代理店経由で販売することで日本企業に対して外国契約者税が課せられます。また、保税倉庫に保管し、そこから商品を引き渡す場合も外国契約者税の対象となりますので留意する必要があります。

日本企業がベトナム代理店に支払うコミッションについて、販売代理の活動がベトナム国内で提供・消費されるサービスとみなされ、「輸出サービス」の条件を満たさない場合、付加価値税が課されることになります。

電子商取引の状況のアップデート

近年増加傾向にある電子商取引(eコマース)による取引に対して、ベトナムでどのような課税の動きがあるのか、以下に解説します。

ベトナムにPEを有しない外国企業が、電子商取引(eコマース)を行う場合について、ベトナム政府は「ベトナムで直接、又はベトナム側に委託する形で税務申告・納税を行う必要がある」という見解を財務省通達等により明らかにしました。

また、PEを有しない電子商取引を行う外国企業用のオンラインポータルの提供が開始され、このポータルを経由して、適用対象となる外国企業は直接、税務登録・税務申告・納税を行うことができるようになりました。

ベトナムでは、発生する売上に対して一定の比率で付加価値税と法人税が課税されます。その外国企業はベトナムが締結している租税条約上の一定の条件を満たせば、その法人税分が減免される可能性があります(ベトナムにおいて所定の手続きを行う必要があります。)。

なお、ベトナム政府は今後国際間の電子商取引を対象として、更に税務管理の対策を強化していく姿勢が見受けられますので、ベトナムに向けた国際間の電子商取引を検討している日本企業等は今後の動きについて留意することを推奨します。

※出典:東京共同会計事務所「【Vietnam Newsletter】製造業の海外進出に係る ベトナムでの課税関係 - 販売代理店の活用 /「寄稿」ベトナム国内でのデータ保管義務等の概要」

※出典:東京共同会計事務所「【Vietnam Newsletter】ベトナムでの電子商取引に係る課税状況の動き「寄稿」ベトナムの消費者権利保護法の改正「寄稿」ベトナム工業不動産市場の概要」

まとめ

本記事では、ベトナムへの進出の様々な形態の中で、ベトナムの子会社、駐在員事務所、販売代理店の活用を想定しながら、関連する税務上の重要なポイントを解説しました。進出形態、取引の事実関係等によって、ベトナムで適用される税目、課税関係に影響を受ける可能性があります。そのため、事前にどのくらいの税務コストが発生するか、検討しているスキームは税務上最適であるか等を検証したうえで、海外(ベトナム)ビジネスの計画段階だけでなく、事後の追徴課税のリスクへの対応にも望ましい体制を構築しておくことが重要です。

東京共同会計事務所ではベトナム出身の税理士が現地の様々な専門家と提携しながら適切かつ効果的なアドバイザリーサービスを提供しています。ベトナム進出をお考えの企業様や既に進出しておりお困り事のある企業様は、ぜひお気軽に東京共同会計事務所にご相談ください。

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。

本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2024 東京共同会計事務所 無断複製・転載を禁じます。

-

ヴ ティ フオン リン(Vu Thi Phuong Linh)

東京共同会計事務所 事業開発企画室

グローバルタックスチーム ベトナムデスク

ベトナム国税理士ベトナムの税務総局及び大手税理士法人において租税条約を中心に国際税務、新規事業開拓、関税サポートなどの職務経験を積んだ後、東京共同会計事務所に入所。

現在は、国際税務に関するサービスとして、グローバル・サプライ・チェーン・マネジメント(GSCM)サービスや関税・間接税コストの削減に係るコンサルティング業務にも従事している。

ベトナムで培った幅広い人脈を活かし、日本国内にいながら日本人専門家と一緒に日本企業のベトナム進出を国際税務(ベトナム内国税を含む)の観点から支援している。