ポートシティ・コロンボを拠点に事業活動を行う企業及び不動産開発・投資に係る税制優遇措置について

Port City Colombo(「ポートシティ・コロンボ」)では、ポートシティ・コロンボを拠点に事業活動を行う企業及び不動産開発・投資に対して、最長25年間の法人税の免除その他幅広い優遇措置があります。ポートシティ・コロンボは、日本企業が南アジア・東南アジア・アフリカの事業活動を管理するために、グローバル・サウスの地域統括会社を設立する理想的な場所であると考えます。

ポートシティ・コロンボとは何か?

ポートシティ・コロンボは、南アジアにワールドクラスの都市を建設することをビジョンとして2014年にスタートした新しい都市開発プロジェクトです。

このプロジェクトは、スリランカの経済都市であるコロンボの中心にあるビジネスエリアに隣接する269ヘクタールもの埋立地を開発するものです。

埋立地は、スリランカ政府が100%保有しています。

プロジェクトの現況

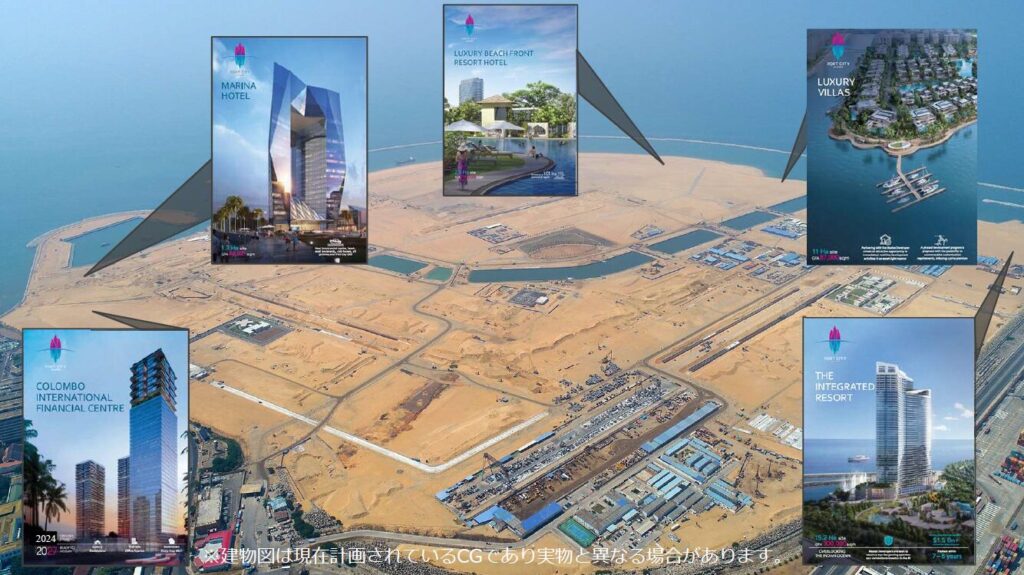

ポートシティ・コロンボの埋立ては完了し、道路・橋梁・上下水道など主要な都市基盤も完成しつつあります。

コロンボ・インターナショナル・ファイナンシャル・センターは、2024年上旬に着工する最初の高層建築物です。この建築物は、グレードAのオフィスと高級レジデンスで構成される予定です。

さらに、ヨットマリーナ・マリーナレジデンス・マリーナホテル・統合型リゾート・別荘・ビーチフロントリゾートホテル・アイコニックホテル・コンベンションセンター・国際医療機関・国際教育機関(インターナショナルスクール・大学)など、主要な高層建築物の建設も計画されています。

日本企業もこれらの開発プロジェクトに参加することができます。ワールドクラスの都市建設に初期段階で参入することが出来るのは非常に稀なチャンスであるといえます。

プロジェクトの現況と建設予定の主要な高層建築物

税金その他優遇措置

税金に関する事項その他優遇措置は、Colombo Port City Economic Commission Act No 11 of 2021に定められています。(以下「CPCEC法」という。)

1)法人税の優遇措置

投資家は、その投資の性質に基づいて、a)第一種投資家、または b)第二種投資家に分類され、その分類に応じて法人税その他の税制優遇措置が適用されます。

a. 第一種投資家

第一種投資家とは、下記の条件を満たす投資家のことをいいます。

・不動産投資家、不動産開発業者または不動産事業者である

かつ

・土地1区画当たり1億米ドルを投資する

または

・マリーナまたは都市基盤に関して土地1区画当たり2500万米ドルを投資する

第一種投資家は下記優遇措置を受けることができます。

・最長25年間の法人税の免除、および、免除期間終了後、最長10年間の法人税の50%軽減

または

・無形固定資産以外の償却可能資産の300%割増減価償却(最長40年間減価償却の繰越控除)

b. 第二種投資家

第二種投資家とは、下記事業要件及びその他要件のいずれも満たす投資家のことをいいます。

事業要件 – 下記事業活動のいずれかに従事すること

- 地域および世界の経済活動に関する国際貿易

- 海運物流業務

- オフショア・バンキングおよび金融

- 情報技術

- ビジネス・プロセス・アウトソーシング

- 本社業務

- 地域物流業務

- 観光その他付随サービス

- 技術革新

- 起業

- エンターテイメント

- 雇用機会の創出

- 持続可能な開発

- 居住地区における都市アメニティ業務

その他要件 –下記条件のいずれかを満たすこと

- 全世界での年間売上高が5,000万米ドルである

- 事業開始後5年以内に従業員が100名以上である

- CPCEC法に基づくライセンス取得後5年以内における評価額が50万米ドル以上のスタートアップ企業

- スリランカ経済と社会発展に貢献し、国際金融センター創設の原動力を生み出すこと

第二種投資家は下記優遇措置を受けることができます。

・最長25年間法人税の免除

2) その他税制優遇措置

第一種および第二種投資家は、下記間接税の優遇措置を受けることができます。

・消費税/付加価値税

・配当所得税

・関税その他国境税(CESS ・PAL)

3) 従業員に対する税制優遇措置

従業員は外国通貨で報酬を得ることができ、個人所得税は0%となります。

4) その他優遇措置

a.単一の投資窓口

コロンボ・ポートシティ経済委員会は、法律に基づいて単一窓口の投資促進および規制機関として設立され、ポートシティ・コロンボにおけるビジネスの行い易さの改善に努めています。

b.独立経済特区(SEZ)

ポートシティ・コロンボには、投資家を優遇するために、スリランカ国内経済との分離、外貨規制の緩和、投資家保護の契約条件など様々な法律等が適用されます。このように経済が 「Ring-Fence」された経済特区(Special Economic Zone “SEZ”)は、スリランカではポートシティ・コロンボだけです。

c.投資保護制度

・上記法規制の投資家保護条項において、委員会が発行した認可または権利は、変更され、または、差し止められることはないと定められています。

・上記法規制を通じて付与され委員会が執行する登録、免許、認可、許可その他の承認は、投資家の利益を損なうような方法で終了し、または、修正されることがありません。

・法律改正による財務上のマイナス影響から投資家を保護するために経済的均衡条項がプロジェクト協定に盛り込まれています。

・万が一法律改正により投資家の営業費用が増加した場合には、委員会はその増加した営業費用を補填するための追加的優遇措置を講じます。

・経験豊富な職員を擁し国際的に評価の高い国際紛争解決センターを通じて、権限領域内の問題に対処します。この制度により迅速な審理が促進され、また、迅速な解決に向けて現地裁判所で優先的に審理されます。

日本企業に対する税制優遇措置と日本における課税関係

日本企業もポートシティ・コロンボの税制優遇措置を受けることができます。

1)日本における外国子会社合算税制

ポートシティ・コロンボにおける第一種および第二種投資家をその子会社とする内国法人は、日本において外国子会社合算税制の適用を受ける可能性があります。

なお、経済活動基準(下記要件のすべて)などの一定の要件を満たす場合、外国子会社合算税制の適用はありません。

i. 事業基準 – 主たる事業が株式の保有等一定の事業でないこと

ii. 実体基準 – 本店所在地の国に、主たる事業に必要な事務所等を有すること

iii. 管理支配基準 – 本店所在地の国において事業の管理、支配及び運営を自ら行っていること

iv. 次のいずれかの基準

a. 所在地国基準 – 主として本店所在地の国において主たる事業を行っていること

※下記以外の業種に適用。

b. 非関連者基準 – 主として関連者以外の者と取引を行っていること

※卸売業、銀行業、信託業、金融商品取引業、保険業、水運業、航空運送業、航空機貸付業に適用。

今後グローバルミニマム課税が導入された場合、日本で法人税が発生する可能性があることにご留意ください。

2)配当課税と日本における外国子会社からの配当の益金不算入

日本企業がポートシティ・コロンボで事業を行うためには、2007年スリランカ会社法第7号に基づいて、オフショア法人を設立する必要があります。スリランカの一般税法において、オフショア法人の配当は源泉徴収の対象となりません。

日本の税法では、外国子会社からの受取配当は、原則としてその5%のみが課税対象となります。言い換えると、外国子会社からの受取配当の95%は日本において課税されません。従って、実質的な法人税の実効税率は1.531%(課税対象となる配当5%に対して法人税率30.62%)となります。

TKCSの日本企業に対するスリランカ進出支援サービス

・私たちは日本企業のポートシティ・コロンボへの進出を支援するためにCPCC((CHEC PORT CITY COLOMBO(PRIVATE) LIMITED)を日本企業に紹介するプロモーターとして活動しています。

・私たちは民間企業の外国直接投資(FDI)を承認する主要機関であるスリランカ投資委員会(BOI)と情報交換を行う基本合意書を締結し、日本企業に信頼性の高い最新の情報を提供しています。

・私たちは2017年にスリランカで事業を開始し、日本企業および外国企業に対してワンストップのコンサルティングサービスを提供しています。また、東京オフィスには日本語を話すことができるスリランカビジネスの専門家が常駐し、日本語による質の高いサービスを提供しています。

本稿のお問合せ先

電話:+81 3 5219 8645

Email:eranga-dilshan@tkao.com

PDF:ポートシティ・コロンボを拠点に事業活動を行う企業及び不動産開発・投資に係る税制優遇措置について

なお、本稿の内容は執筆者の個人的見解であり、当事務所の公式見解ではありません。記載内容の妥当性は法令等の改正により変化することがあります。本稿は具体的なアドバイスの提供を目的とするものではありません。個別事案の検討・推進に際しては、適切な専門家にご相談下さいますようお願い申し上げます。

©2024 東京共同会計事務所 無断複製・転載を禁じます。

-

エランガ・ディルシャーン(Eranga Dilshan)

東京共同会計事務所 事業開発企画室

スリランカ勅許会計士海外ネットワークも含めた各分野の専門家とコラボレーションを行いながら海外進出支援やM&Aプロジェクトに従事している。